お得カードはどれ?外貨建てでクレジットカード支払いをするなら。

海外設立投資ロイヤルロンドン(RL360°)など海外オフショア積立への支払いに、クレジットカードを利用している方がほとんどではないでしょうか。

日本で作ったクレジットカードで外貨払いをするのですから、為替手数料が発生するのですが、それ以外にも「海外事務手数料」が加算され、この金額はクレジットカード会社によってばらつきがあります。

為替手数料が良心的で海外事務手数料が安いカードを選ぶことは、大きなメリットに。長期にわたって積み立て払いをしていく際にはかなりの差が生まれます。

ここでは、クレジットカードで外貨払いをするときの手数料はどんなものがあって、使うカードによってどれぐらいの差が出るかをわかりやすく紹介していきます!

- ロイヤルロンドン(RL360°)、インベスターズトラスト(ITA)、フレンズプロビデント、ハンサード、スタンダードライフなど海外オフショア積立への支払いクレジットカードを利用している人

今回はVISA、Master、JCBに限ってお話をします。理由は以下です。

- ロイヤルロンドン(RL360°)以外の海外オフショア設立で使えるクレジットカードはVISA、Masterだけだから。

- 銀聯カードが使用できるようになっている積立もあるが、日本人でこのカードをもっている人は少ないから。

- ロイヤルロンドン(RL360°)ではVISA、Masterに加え、JCB、アメックスが使用できるが、アメックスに関しては手数料が1%余分にかかるから。

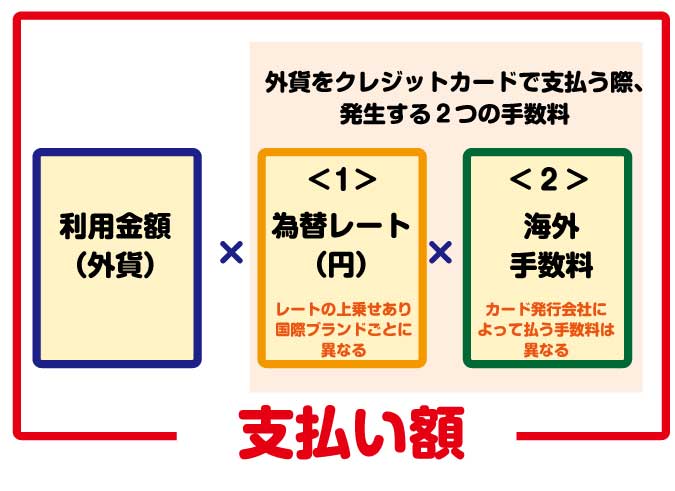

外貨建てでクレジットカード払いをする場合、かかる手数料は2種類。

外貨建てでクレジットカード支払いをする場合、かかる手数料には

- VISA,JCB,マスターカードなど国際ブランドが決めた為替レート

- カード発行会社(例 楽天,エポス)が決める海外事務手数料

の2つがあります。

たとえば1,000USドルの支払いを行う時、1ドルが市場レート120円だったとすると、

1000USドル×120円=総支払額ではなく、

1000USドル×<1>カードブランドが取り決めた為替レート(市場レートより割高)×<2>カード発行会社が決めた海外手数料(1.60~2.16%)となります。

それでは順番に説明していきます。

USDで見ると、為替レートがよい国際ブランドはJCBの一択

まずは国際ブランドごとの為替レート <1>の部分についてご説明します。

VISA、Master、JCBは、それぞれブランドごとに市場レートに上乗せをした独自のレートを使っています。

市場レートに対して上乗せする率は、時期や通貨によって異なります。

国際ブランド別、為替レートはそれぞれ公開されているので、以下から確認することができます。

海外投資信託はUSD建てで行っている方がほとんどだと思います。

USDのレートで見た場合、JCBのレートがよいことが多いです。

微差でMaster、VISAの順というのが最近の状況です。

| カードブランド | USDレート 上乗せ率 |

|---|---|

| JCB | 0.18% |

| Master | 0.33% |

| VISA | 0.37% |

数字が小さい方がお得です。

クレジットカード会社はどう選ぶ?

為替レートの面からみると、優秀な国際ブランドはJCBだというのがわかりました。

では、次に海外手数料について考えてみましょう。

クレジットカードで買い物をする際のレートは、以下のように国際ブランドごとに決められています。

海外手数料は国際ブランドが決めた料率を元に、カード発行会社数%の上乗せして決定します。

| 国際ブランド | 海外手数料率 |

|---|---|

| JCB | 1.60% |

| Master | 1.63% |

| VISA |

表からわかるように、ここでもJCBの海外手数料が安くておすすめだということがわかりますね。

そして一部のクレジットカード発行会社はこの手数料率に対して、さらに独自の上乗せをしている場合があります。

以下はカード発行会社別、海外手数料の一覧です。

(0)と表示されているのはクレジットカード会社による海外手数料の上乗せがないということを示します。

| クレジットカード | 国際ブランド |

|---|---|

| 楽天カード | JCB…1.6%(0) VISA、Master…1.3%(0) |

| リクルート | |

| イオンカード | |

| 三井住友カード | VISA、Master…2.20%(+0.57) |

| dカード | |

| エポスカード | VISA…1.63% |

JCBカード一択する揺るぎない理由

事務手数料からいうと、ここでもJCB一択ですね。

例えば1000ドル分を為替レート125.6円(便宜上レートはJCB・VISA・Master同額だったとします)としてクレジットカードで支払う場合

- 楽天JCBカードなら1000ドル×125.6円×1.6%(1.016)=127609円

- 楽天VISA、Masterなら1000ドル×125.6円×1.63%(1.0163)=127647円

- dカードのVISA、Masterなら1000ドル×125.6円×2.16%(1.0216)=128312万円

手数料はクレジット会社ごとに差があり、使うカードによっては、大幅に損をしてしまうこともあります。

これだけの差を長期的に積み上げていくとなると…おろそかに考えることはできませんね。

人気クレジットカードと事務手数料一覧!

| クレジットカード | 国際ブランド |

|---|---|

| 楽天カード | JCB…1.6%(0) VISA、Master…1.3%(0) |

| リクルート | |

| イオンカード | |

| 三井住友カード | VISA、Master…2.20%(+0.57) |

| dカード | |

| エポスカード | VISA…1.63% |

筆者の場合、以前、「外貨払いには楽天カードが便利でお得らしいよ」と聞き、外貨建て保険の支払いを楽天VISAカードで行っていました。

ところが同じ楽天カードでもJCBを選ぶか、VISAやMasterを選ぶかで海外手数料が異なることを知り、慌ててカードを作り直した記憶があります。

(ちなみに現在は楽天カードは国際ブランドを変えて複数枚所有することができますので、VISAは持ったままJCBを追加すればOKです)。

表の中からお得なカードをチョイスするもよし、もっとこだわってカードのポイント還元率や貯めたポイントをどう使うかまで視野にいれた選択というのもありだと思います。

紆余曲折を経て、私は現在リクルートの発行しているリクルートカードを使っています。

もちろんブランドはJCBを選んでいます。

2022年6月現在、JCBブランドで海外事務手数料の上乗せがなく、ポイント還元1.2%で年会費無料のカードという強みを持ったカードとしてリクルートカードにはとても満足しています。

クレジットカードは日々、新しいものが登場してきますし、入会キャンペーンの特典なども併せて考えると、ほかにもっと好条件のカードがあるかもしれません。

ぜひ皆さんそれぞれに合ったカードをお選びになってくださいね。

海外設立投資はコツコツコツ続けてこそ、大きな運用益が生まれると言われています。

少しでもお得なカードを使って、無駄なく資産構築を。